海康威视昨晚发布了半年报,一句话概括,增长来源于政企,下滑也来源于政企。

关于公司的发展历程,还有具体经营情况,我已经多次分析过。

海康威视的先天条件的是非常好的,发源于52所,所以在安防领域一直顺风顺水,发展速度非常快,同时起步的大华股份因为出身没那么好,就差了很多。

大华虽然是1993年成立的,但是进入安防领域,海康和大华都是在2001年才进入的,直接导火索就是2001年的“9·11事件”。

那一年三剑客“陈宗年、龚虹嘉、胡扬忠”成立海康威视。

那一年大华股份同样也有三剑客“傅利泉、陈爱玲、朱江明”切入安防。

现在大华一年的营收才322亿,海康威视已经893亿,相差快三倍了。

其实大华股份的实力是很强的,技术并不差,但出身不占优势,所以大街小巷安装的几乎都是海康的摄像头,这毫无办法。

现在外界有这样一种声音,说海康威视正在变得平庸。

理由是国内安防市场已经到了天花板,海外扩张安防属于敏感领域,所以很艰难。

这个说法是有道理的,但是不一定全对。

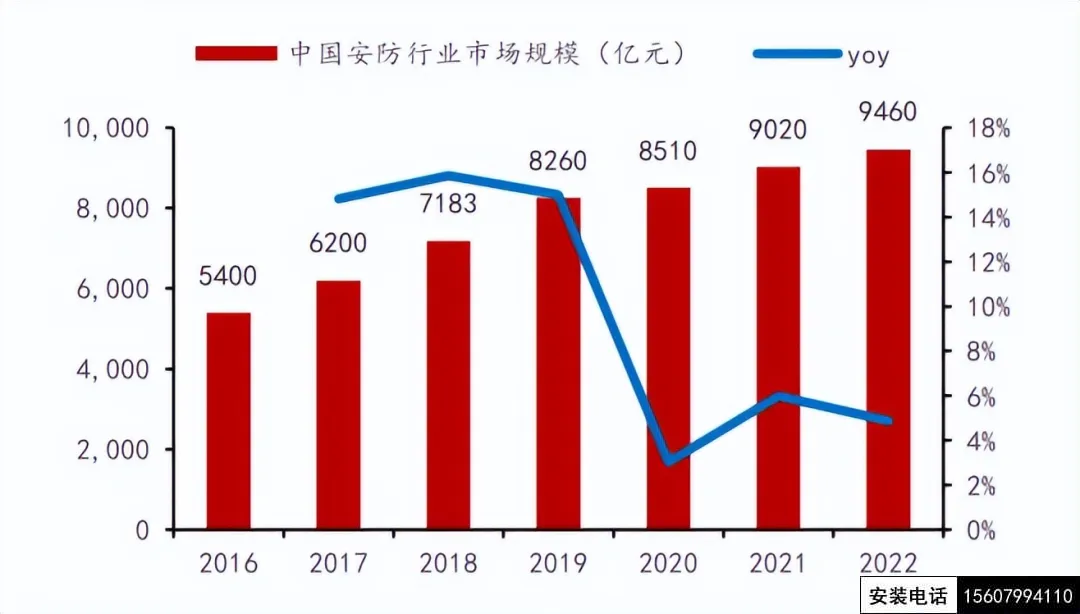

国内安防领域确实差不多到天花板了,市场规模10000亿左右,从2020年开始,每年的增速都只有5%左右。

万亿市场规模的行业,其实不算小了,为什么龙头企业才拿下这么点市场份额,就会被质疑变得平庸呢?

安防市场主要有两个,一个是公共设施,另一个是民用。

公共设施就是马路上或者公共场所安装的那些摄像头,这块市场的大头被海康威视拿走了。

但是民用领域非常分散,而且竞争对手非常多,个个都是巨头,比如大华、华为、小米、阿里、360等等,所以市场集中度非常低。

恰恰这些竞争对手都有很好的品牌效应,都有比较大的用户基础,海康想要从他们手里抢走市场,难度确实比较大。

而公共设施未来的增长注定非常慢,虽然基建现在依然是拉动经济的主力军之一,可是大规模布置摄像头的时期已经过去了。

这些情况都是真实的,所以被质疑很正常。

但是我觉得不全对,我不否认海康现在很艰难,但并不是没有破局的可能。

我讲最容易懂的三点,供参考。

第一点是董事长“胡扬忠”说的,他说安防市场是一个“小”市场,科技巨头的机会并不大。

他说的这个“小”的意思,是碎片化的意思,安防早就已经不是传统意义上安装一个监控,然后记录画面这么简单。

如果纯粹只是监控的功能,那这个行业确实到头了。

而现在的摄像头,仅仅只是采集数据的工具之一而已,包括其他信息采集工具在内,把数据采集后,如何处理运用,才是未来的新市场。

但是各行各业的应用场景,实在太分散了,即便是同一个行业,不同的企业,需求都会不一样。

所以生产一个小小的摄像头很简单,怎么把采集的信息融入到科技升级上面,这很难,而且很碎片化,目前才刚刚开始。

胡扬忠之所以说那些科技巨头机会不大,因为这并不是他们的主业,如果要做好,又要付出巨大的代价,所以他们也不会愿意做。

这里面只有海康威视和大华股份潜力最大,因为他们全身心投入在这上面。

第二点是后端业务未来并非没有提升空间。

很多人可能不知道,外面随处可见的摄像头,很大一部分其实是没有开启的,还有一部分是间歇性或者交替性开启的。

因为一座城市装一批摄像头并不难,也不贵,但是要让摄像头每天24小时不断产生数据,还要处理这些数据,是非常大一笔开支,这就很贵了。

所以为了节约开支,很多摄像头目前其实就是一个摆设。

但是如果未来我们有钱了呢?地方上都开始富裕了呢?智慧城市不再停留在口号上,而是真的去落实呢?

如果是这样的话,全国那么多个城市,海康威视的后端收入当然就会有增长空间。

第三点就是讨论比较多的出海问题,安防这个东西太敏感,出海确实不容易。

但是有一种情况下是可以的,我们足够强大,逼得其他国家不得不接受我们的商品,或者说他们完全信任我们,愿意主动接受,那么出海就不再是问题,美国不就有不少这样的小弟。

那么就看你信不信,未来多少年后,我们能不能走到那一步。

这三点都是海康威视破局的方向,都很难,而且都是一个长时间熬的过程。

所以之前有一位读者会员跟我讨论持仓问题,因为平时沟通比较多,我半开玩笑的说,海康威视就不要动了,未来留给你女儿当嫁妆都行。

艰难不代表没有机会,无非就是时间长一点而已。

当然也不是说海康威视未来就一定能成功破局,眼下公司面临的问题也是实实在在的。

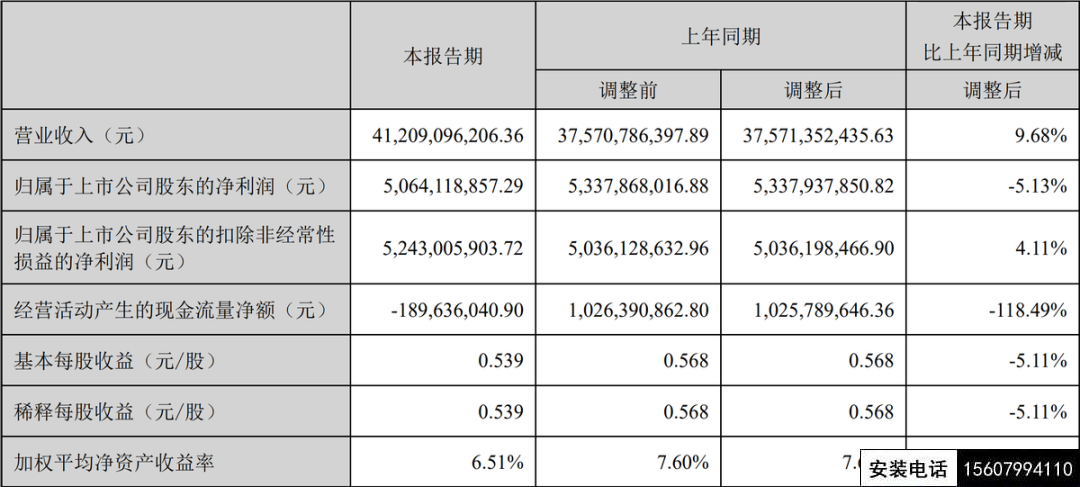

今年上半年海康威视营收412亿,同比增长9.7%,归母净利润50.6亿,同比下降5%。

营收增长主要是因为创新业务表现很好,贡献了103亿的营收,同比增长更是高达26%。

海康的创新业务主要就是萤石网络、海康机器人、海康微影等等,在各自领域内的地位都越来越高。

可惜海康威视从2021年开始就不公布具体业务表现了,无从知晓前端和后端产品的盈利情况,只公布了创新业务具体产品的表现。其中汽车业务和存储业务很亮眼,同比增长都在60%以上。

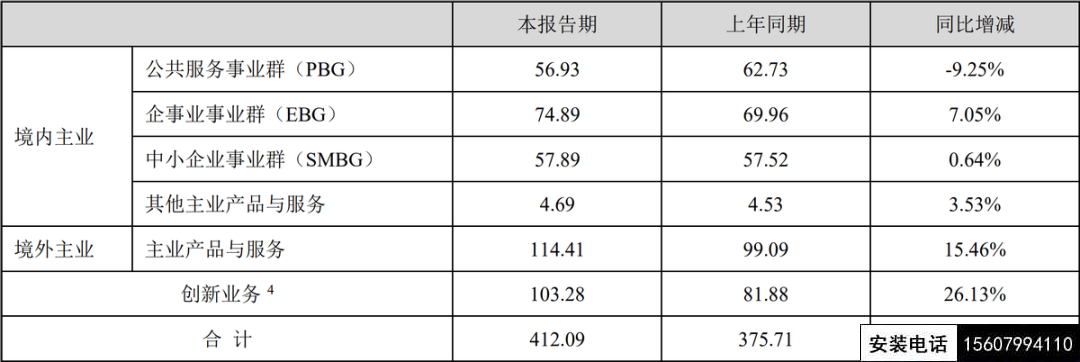

但是从三大事业部的表现来看,政企业务依然还在下滑。

如上图所示,只有PMG业务是下滑的,收入56.93亿,同比下降9.25%。

各地方上确实缺钱,减少这一块的采购支出,也很正常了。

EBG业务是收入的大头,上半年74.89亿,同比增长7.05%,表现看起来还不错,其实比我预期的还是低了一点。

值得一提的是境外主业收入114.41亿,同比增长15.46%,这要远远好于国内,看来海康威视尽管艰难,也在很努力的开展海外业务。

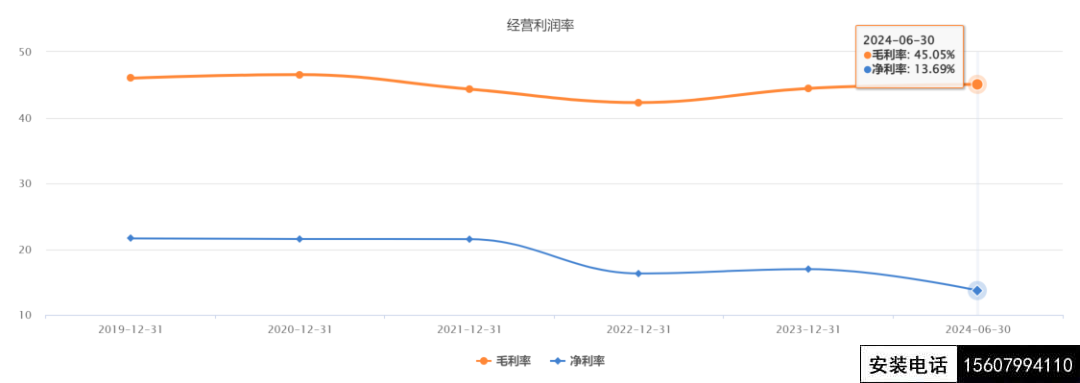

另外公司的盈利能力暂时还没能得到改善。

首先从毛利上来看,虽然整个上半年45%的毛利率比前两年都要高一点,但是如果分季度来看,第二季度是略微有所下滑的,主要是软件性收入下降了,拉低了盈利能力。

硬件性收入和软件性收入没有披露,要靠自己去推算。

然后从净利上来看,上半年的净利率继续下跌到只有13.7%。

在毛利率没有提高的情况下,费用开支又增大了,净利润自然不好看。

销售费用和管理费用都是双位数的增长,海康的销售费用一直不低,上半年花了55.6亿,跟地方上打交道,也是要花不少钱的。

当然花钱最多的还是研发费用,自从2022年后,就超过了销售费用。

上半年研发费用57亿,同比增长7.8%,很舍得砸钱搞研发。

在海康做研发是比较赚钱的,平均年薪至少是40万,要知道海康可是有近3万研发人员。

关于海康威视主要的研发方向,在之前分析的文章讲业务的时候有详细讲过。

总结上半年的业绩表现,海外表现比过国内好,国内主要是受政企的拖累,然后创新业务国内外表现都不错。

至于净利润下降,还有个原因是股份支付花了4.7亿,也就是终止了股权激励,之前激励对象付的钱,又还给他们了。

如果剔除这个影响,海康上半年的净利润实际上是增长的,不过增幅也不大,同比增长不到4%。

如果再剔除汇兑影响,利润增速倒是跟营收相差不大,因为这两项大概花了8个亿。

再讲一讲海康威视争议比较多的问题。

首先是子公司分拆上市的问题,现在萤石网络已经上市了,机器人正在排队,不少海康的老股东可能意见比较大。

这个问题属于公说公有理婆说婆有理,海康没有错,有意见的股东也没错,只是立场不一样。

我觉得分拆上市没问题。

然后是海康威视的某些会计处理问题,比如股权激励问题,股份支付问题等等,这其实跟分拆子公司的矛盾是一回事,无非就是老股东觉得吃亏了。

股权激励一般会以比较低的价格把股份转让给被激励对象,这并不是海康独有的,从当下的账面上看,当然是老股东吃亏了。

不过也要看激励的目的和成果,本质上被激励的高管是替所有股东打工的,他们表现更好,让公司更进一步,理论上对股东的回报是更多的。

海康这次终止激励,算是丢了一次面子,终止激励的原因,当然是激励目标的完成难度太大了,注定完不成,继续下去没意义,那就回购注销。

另外那些员工本来期望公司未来市值大涨,自己手里的股权就更值钱了,没想到价格反而跌得比当初更低......

这么做的目的,我想海康更多的是想保护员工的权益,股东们作为员工的老板,那就多担待一点呗。

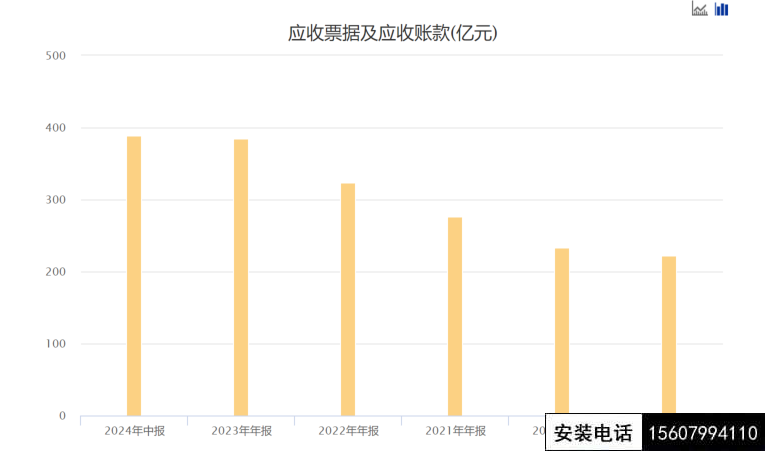

最后还有海康威视的应收款问题。

如上图所示,海康的应收款一年比一年高,现在已经高达389亿,如果加上其他应收款和长期应收款,更是高达428亿。

这个金额已经超过营收了,都是谁欠了海康的钱?

当然主要是地方上,所以有人担心地方上缺钱,这个应收款虽然不至于赖账,但是回款周期可能会很长很长。

这个问题确实存在,我之前也担忧过,不过后面不担忧了,因为海康与地方上已经形成了固定的账期,也就是今年的钱本来就没打算收回来,收的本来就是以前的。

这笔应收款减去应付款之后,确实占用了海康一大笔资金,但是这个毫无办法。

地方上是真的难,PBG业务已经跌成这样了,总不能真的像普通民企那样,为了收款不在乎后续业务吧。

再说安防可不是开玩笑,,海康靠着身份赚了这么多钱,现在困难的时候,帮地方上承担一点,也没什么不可以,所以只能都理解理解。

今年海康威视想走出困境是不可能的,业绩压力会很大,希望大环境早日好转,海康早日找到突破口,海外业务再更上一层楼。

江西星火网防科技有限公司工程案例

【萍乡安防监控安装咨询热线:15607994110 强弱电施工、信息光纤光缆熔接等服务,欢迎来电咨询。】

地址:江西省萍乡市学院路安源壹号1622室萍乡学院对面 电话:0799-6820024、6820029

|

微信公众号

|